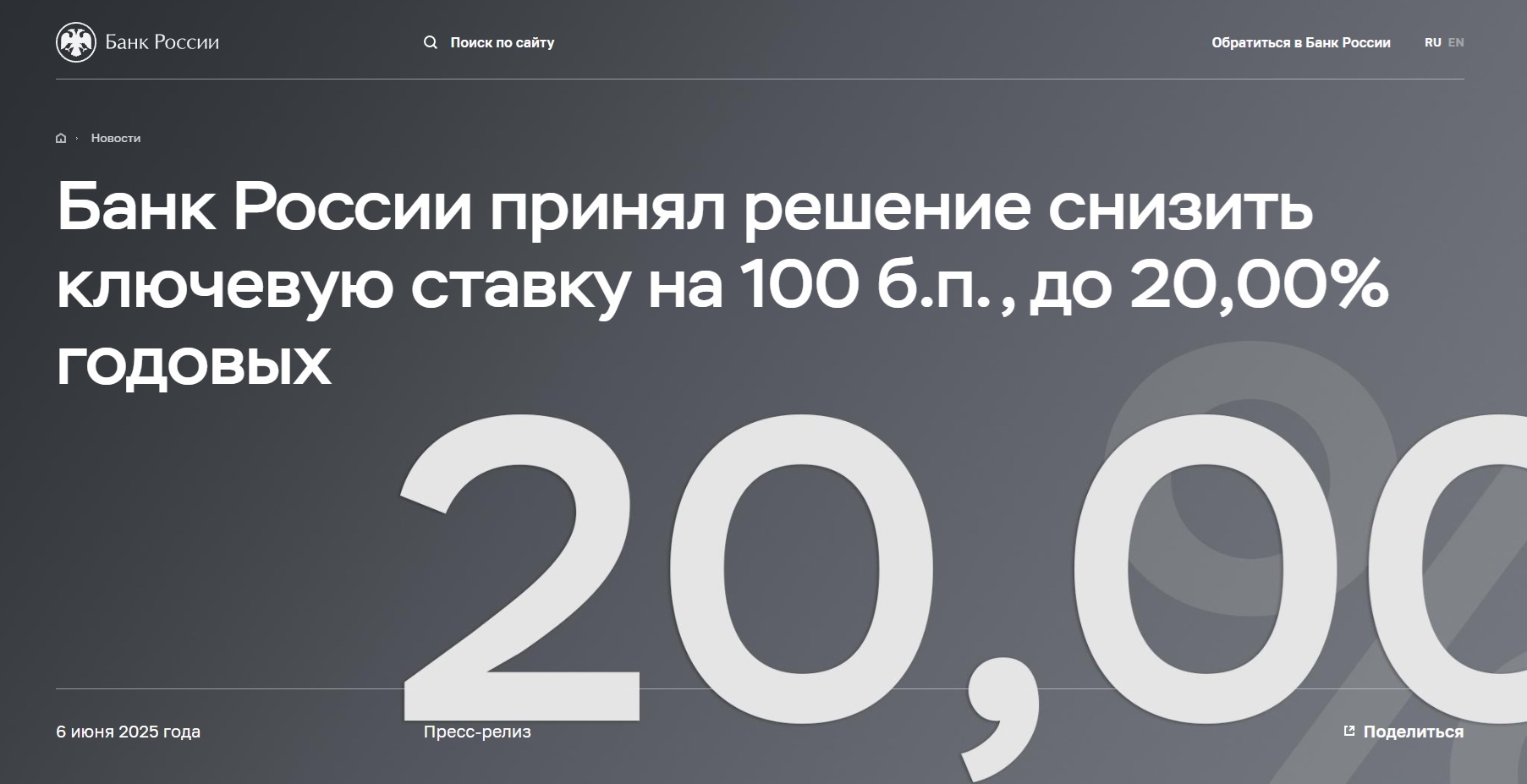

Банк России принял решение снизить ключевую ставку на 100 б.п., до 20,00% годовых. Совет директоров Банка России 6 июня 2025 года принял решение снизить ключевую ставку на 100 б.п., до 20,00% годовых. Текущее инфляционное давление, в том числе устойчивое, продолжает снижаться.

Притом что внутренний спрос по-прежнему опережает возможности расширения предложения товаров и услуг, российская экономика постепенно возвращается к траектории сбалансированного роста.

Банк России будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году. Это означает продолжительный период проведения жесткой денежно-кредитной политики. Дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4,0% в 2026 году и будет находиться на цели в дальнейшем.

Акварели Приднестровья доставка по всему миру

В апреле 2025 года текущий рост цен с поправкой на сезонность снизился до 6,2% в пересчете на год после в среднем 8,2% в 1к25. Аналогичный показатель базовой инфляции составил 4,4% после в среднем 8,9% в предыдущем квартале. При этом большинство индикаторов устойчивой инфляции находятся в диапазоне 5,5–7,5% в пересчете на год. Оперативные данные в мае указывают на дальнейшее снижение текущего роста цен, но со значимым вкладом со стороны волатильных позиций. Годовая инфляция, по оценке на 2 июня, замедлилась до 9,8%.

Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров Банка России 6 июня 2025 года

Добрый день! Сегодня мы приняли решение снизить ключевую ставку до уровня 20% годовых.

Добрый день! Сегодня мы приняли решение снизить ключевую ставку до уровня 20% годовых.

Высокая ключевая ставка привела к существенному замедлению инфляции. Рост цен по-прежнему сильно различается по группам товаров и услуг, но все же у нас стало больше уверенности в устойчивости дезинфляционных процессов. Динамика инфляции и динамика экономической активности дают нам достаточные основания для снижения ключевой ставки. При этом мы будем сохранять жесткие денежно-кредитные условия в течение длительного времени. Это требуется для устойчивого возвращения инфляции к цели.

Перейду к аргументам сегодняшнего решения.

Первое. Инфляция продолжает замедляться.

Текущие темпы роста цен в марте были 7% в пересчете на год, в апреле они снизились примерно до 6%. Основной фактор — это высокая ключевая ставка. При этом ее влияние пока проявляется неравномерно в разных сегментах.

Жесткая денежно-кредитная политика сильнее всего сказалась в непродовольственной группе, где рост цен в целом достаточно низкий. Влияние ключевой ставки здесь отчетливо проявилось сразу по двум каналам — процентному и валютному. Высокие ставки стали одним из главных факторов укрепления рубля. Вместе с охлаждением спроса это дополнительно повлияло на динамику цен в непродовольственном сегменте. В результате многие предметы бытовой техники и электроники — например, смартфоны, телевизоры, пылесосы — почти не изменились в цене либо даже подешевели за последний год.

Текущие темпы роста цен на продукты питания в целом замедлились, пусть и меньшими темпами, чем на непродовольственные товары. Внутри этой группы динамика также была неоднородной. Какие-то товары — например, молоко и яйца — перестали дорожать или даже начали дешеветь после скачков цен в прошлые периоды. Цены на тепличные овощи снижаются нетипично быстро для этого сезона. И напротив, в мясной группе ценовое давление растет.

В услугах темпы роста цен остаются высокими. Здесь спрос по-прежнему больше определяется динамикой доходов населения, чем динамикой кредита. В условиях их повышения спрос на услуги растет быстрее, чем на товары.

Инфляционные ожидания все еще высокие. При этом ценовые ожидания предприятий с начала года устойчиво сокращаются, и в целом можно заключить, что тренд на снижение здесь сформирован. Инфляционные ожидания населения не имеют направленного вектора изменений и колеблются в диапазоне 13–14%. Формируя свои ожидания, люди, как правило, ориентируются на те цены, которые видят каждый день. Сейчас повышенные темпы роста цен характерны как раз для базовых продуктов питания, транспортных и бытовых услуг, что затрудняет снижение населением оценок будущей инфляции.

Повышенные инфляционные ожидания — один из ключевых факторов, который требует от нас осторожности при принятии решений.

Второе. Об экономике.

Внутренний спрос хотя и остается высоким, все же постепенно переходит к более умеренным темпам роста. Оперативные данные апреля и мая указывают на продолжение плавного замедления роста в потреблении домохозяйств и инвестиционной активности.

Данные нашего мониторинга предприятий указывают на то, что в целом спрос будет расширяться медленнее, чем в прошлом году. При этом для экономической активности, как и для инфляции, характерна высокая неоднородность. Структурная трансформация, которая происходит в нашей экономике, неизбежно приводит к тому, что в ряде отраслей спрос будет расти повышенными темпами, а где-то он может и падать, особенно после перегрева в некоторых отраслях, как, например, в строительной.

Теперь о рынке труда. Появилось больше признаков уменьшения напряженности. По нашим опросам, снижается доля компаний, которые испытывают дефицит кадров. Есть тенденция к сокращению числа вакансий и уменьшению зарплатных предложений в наиболее перегретых сегментах — например, в сфере IT. Кроме того, выросло число предприятий в промышленности, которые сообщили о полной укомплектованности персоналом, а также число предприятий, которые снизили количество рабочих смен. Для нас важно, найдут ли эти истории отражение в индикаторах напряженности рынка труда и в соотношении динамики зарплат и производительности.

Третье. Денежно-кредитные условия остаются жесткими.

Кривые ОФЗ и денежного рынка с апрельского заседания сдвинулись вниз. В целом с прошлого заседания уровень ставок по кредитам и депозитам немного уменьшился. Разница между кредитными ставками и ключевой сократилась, хотя эти спреды все еще остаются повышенными из-за возросшей консервативности банков при оценке рисков.

Номинальные ставки снижаются, но важны реальные ставки. И с учетом замедления инфляции и отчасти инфляционных ожиданий реальные ставки по-прежнему высокие, а денежно-кредитные условия в целом остаются жесткими. Сегодняшнее снижение ключевой ставки, принимая во внимание замедление инфляции, не означает значимого смягчения денежно-кредитных условий в реальном выражении.

В этих условиях кредитная активность остается сдержанной. Основное охлаждение пришлось на необеспеченный сегмент розницы, тогда как в ипотеке — некоторое оживление. Отмечу, что активность в жилищном секторе не стоит оценивать только по ипотеке. Мы видим, что растет доля покупок жилья за собственные средства, и объем проданных квадратных метров за последние 10 месяцев относительно стабильный. Что касается корпоративного кредитования, то оно в последние 2 месяца также немного активизировалось.

Но с учетом очень сдержанных темпов роста портфеля в начале этого года совокупный кредит экономике все равно складывается ближе к нижней границе нашего прогноза. Динамика денежной массы также соответствует нашему прогнозу. Норма сбережения остается высокой.

Теперь о внешних условиях.

Профицит внешней торговли в марте — апреле немного уменьшился из-за снижения цен на основные товары российского экспорта: нефть, некоторые металлы и уголь. Динамика импорта по-прежнему сдержанная, и это в первую очередь связано с нашей жесткой политикой.

Жесткая политика также ведет к высокому спросу на рублевые активы. Разница между ставками в рублях и других валютах сейчас на исторически максимальных уровнях. Это означает, что и для компаний, и для населения стало выгоднее сберегать в рублях, чем накапливать активы и сбережения в валюте. Наряду с действием бюджетного правила, это приводит к стабильному балансу спроса и предложения валюты на внутреннем рынке, даже несмотря на снижение цен на нефть.

Перейду к рискам для нашего базового сценария.

Некоторые проинфляционные риски с прошлого заседания снизились — например, риск более длительного отклонения российской экономики вверх от траектории сбалансированного роста.

Тем не менее проинфляционные риски по-прежнему преобладают. Прежде всего нас беспокоит неснижение инфляционных ожиданий населения в условиях, когда инфляция замедлилась, а рубль укрепился. Кроме того, явно выражены риски со стороны рынка труда. Ситуация здесь может надолго остаться напряженной, что будет затруднять возвращение инфляции к цели. Наконец, есть риски, связанные с динамикой мировых цен на товары российского экспорта.

К дезинфляционным рискам можно отнести существенно более быстрое охлаждение кредита и спроса, чем это происходит сейчас.

Важным фактором, который оказывает влияние на наши решения, является бюджетная политика. Если влияние бюджета будет менее дезинфляционным, чем это заложено в анонсированных планах, то потребуется корректировка траектории ключевой ставки.

Также остаются риски со стороны геополитики, ситуация в которой предсказуемо непредсказуема.

В заключение — о наших будущих решениях.

Напомню: ставка в 21% была установлена в конце октября. Чтобы она полностью транслировалась в экономику и инфляцию, требуется не менее 3 кварталов. Это означает, что с учетом инерции и лагов наши предыдущие решения продолжат обеспечивать торможение инфляции. В условиях, когда баланс рисков по-прежнему смещен в сторону проинфляционных, наш подход к снижению ставки требует большой осторожности. Он может предполагать паузы между шагами. Более того, если инфляция перестанет устойчиво снижаться и тем более начнет расти, не исключено повышение ключевой ставки. Для дальнейшей дезинфляции нам нужно поддерживать жесткие денежно-кредитные условия. Это возможно даже при снижении ставки, если одновременно уменьшаются инфляция и инфляционные ожидания. Наши дальнейшие решения будут направлены на достижение цели по инфляции вблизи 4% в следующем году.

Спасибо за внимание!

В снижении инфляционного давления все больше проявляется влияние жестких денежно-кредитных условий на спрос. В то же время ценовая динамика неоднородна по компонентам. Эффекты жесткой денежно-кредитной политики, в том числе через укрепление рубля, особенно сильно отражаются в снижении роста цен на непродовольственные товары. В продовольственных товарах и услугах инфляционное давление пока остается высоким.

Инфляционные ожидания с апреля менялись разнонаправленно. Ценовые ожидания бизнеса продолжили снижаться. Ожидания участников финансового рынка существенно не изменились. Инфляционные ожидания населения несколько выросли. В целом инфляционные ожидания сохраняются на повышенном уровне. Это может препятствовать более устойчивому замедлению инфляции.

Отклонение российской экономики вверх от траектории сбалансированного роста уменьшается. Оперативные данные, в том числе в 2к25, свидетельствуют о постепенном замедлении роста внутреннего спроса.

Ситуация на рынке труда с апрельского заседания существенно не изменилась. Безработица находится на исторических минимумах. Однако, по данным опросов, доля предприятий, испытывающих дефицит кадров, продолжает снижаться. Кроме того, по-прежнему наблюдаются уменьшение спроса на рабочую силу в отдельных отраслях и ее переток в другие секторы. Рост зарплат остается высоким и продолжает опережать рост производительности труда. В то же время компании, по данным опросов, сохраняют планы по более умеренной индексации зарплат в 2025 году по сравнению с 2023–2024 годами.

Денежно-кредитные условия остаются жесткими под влиянием проводимой денежно-кредитной политики и автономных факторов. С апреля номинальные процентные ставки несколько снизились в большинстве сегментов финансового рынка, но они по-прежнему высокие в реальном выражении. Несмотря на некоторое уменьшение депозитных ставок, сохраняется высокая склонность домашних хозяйств к сбережению. Кредитная активность в целом остается сдержанной. Неценовые условия банковского кредитования жесткие.

Проинфляционные риски немного уменьшились, но все еще преобладают над дезинфляционными на среднесрочном горизонте. Основные проинфляционные риски связаны с более длительным сохранением отклонения российской экономики вверх от траектории сбалансированного роста и высоких инфляционных ожиданий, а также с ухудшением условий внешней торговли. Дальнейшее снижение темпов роста мировой экономики и цен на нефть в случае усиления торговых противоречий может иметь проинфляционные эффекты через динамику курса рубля. Дезинфляционные риски связаны с более значительным замедлением роста кредитования и внутреннего спроса под влиянием жестких денежно-кредитных условий. Дезинфляционное влияние может иметь и улучшение внешних условий в случае снижения геополитической напряженности.

Банк России исходит из объявленных параметров бюджетной политики. Ее нормализация в 2025 году будет иметь дезинфляционный эффект. Изменение параметров бюджетной политики может потребовать корректировки проводимой денежно-кредитной политики.

20 июня 2025 года Банк России опубликует Резюме обсуждения ключевой ставки.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 25 июля 2025 года. Время публикации пресс-релиза о решении Совета директоров Банка России и среднесрочного прогноза — 13:30 по московскому времени.

.jpg#joomlaImage://local-images/фото/Мир/_The_Rolling_Stones_Paint_It_Black/Rolling Stones Paint It Black/1 (2).jpg?width=1000&height=571)

.jpg#joomlaImage://local-images/фото/Приднестровье/АСОП/асоп/1 (3).jpg?width=800&height=533)

.jpg#joomlaImage://local-images/фото/Молдова/Concours Mondial de Bruxelles` 2025 – Sparkling Wines Session/1 (3).jpg?width=851&height=400)